投資不動産の活用事例

投資不動産を購入することで、将来にかかる相続税が結果的に大幅に下がることがあります。

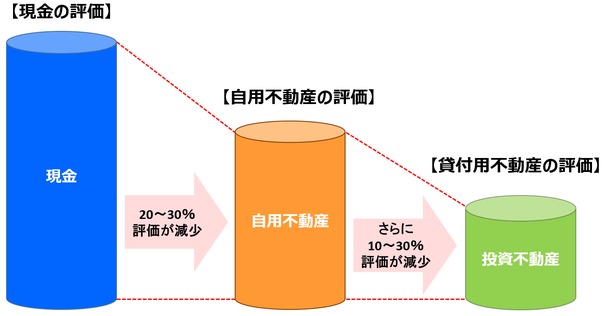

【財産の評価額】

実際の時価と相続税の計算に用いられる相続税評価額は異なることがあります。

例えば1億円の不動産を購入した場合、実際の時価は1億円のままですが相続税評価額は7,000万円~8,000万円ほどになります。

また購入した不動産を他人に貸し付けることで、相続税評価額はさらに10~30%ほど下がることがあります。

【余剰な資金を使って投資不動産の購入するケース】

投資不動産を購入する原資として、将来使うことが見込まれない余剰な現預金などが挙げられます。

この余剰な現預金を投資不動産に代えることで、相続税の対象となる遺産額を圧縮することができ、将来にかかる相続税を大幅に下がることができます。

【借入をして投資不動産を購入するケース】

投資不動産を購入する原資として、銀行からの借入金などが挙げられます。

借入をした現預金により投資不動産を購入することで、相続税の対象となる正味の遺産額を圧縮することができ、将来にかかる相続税を大幅に下げることができます。

税理士事務所ウェルタックスでは、相続税申告・遺産分割協議書・遺言書作成など相続に関する各種サポートサービスをご提供しております。お気軽にお問い合わせ下さい。

【免責事項】

当サイトのコンテンツや情報において、可能な限り正確な情報を掲載するよう努めています。しかし法令の改正等により情報が古くなるなど、必ずしも正確性を保証するものではありません。

当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますので、ご了承ください。