法定相続人の数

法定相続人の数は民法上と税法上でその数え方が異なることがあります。その代表的な例として、被相続人に養子がいる場合や相続人の中に相続放棄をした者がいる場合です。

法定相続人の数は、相続税の基礎控除、保険等の非課税枠など相続税額の計算に影響するため、正しく把握することが重要です。

養子がいる場合の法定相続人の数

税法では、被相続人に養子がいる場合の法定相続人の数に含める養子の数は、①実子がいるときは1人、②実子がいないときは2人までとなります。

ただし、特別養子縁組により養子となった人、被相続人の配偶者の実子で被相続人の養子となった人、被相続人の実子若しくは養子又はその直系卑属が相続開始前に死亡し、又は相続権を失ったためその人に代わって相続人となったその人の直系卑属(孫やひ孫)は、実子とみなされますため、上記の制限はありません。

【事例1:実子がいる場合】

民法上の法定相続人の数=5人

税法上の法定相続人の数=3人

【事例2:実子がいない場合】

民法上の法定相続人の数=4人

税法上の法定相続人の数=3人

相続放棄した者がある場合の法定相続人の数

子供が相続放棄をしたときに、その子供の子(孫)が相続人となることはありません。また被相続人の子供全員が相続放棄したときは、次の順位の相続人である直系尊属(父母、祖父母など)、兄弟姉妹などに相続権が引き継がれます。

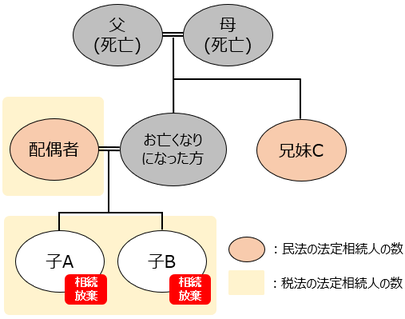

【事例1:一部の子が相続放棄した場合】

民法上の法定相続人の数=2人

税法上の法定相続人の数=3人

【事例2:子供の全員が相続放棄した場合】

民法上の法定相続人の数=2人

税法上の法定相続人の数=3人

※内縁の妻や夫については、法律上の婚姻関係がなく、法定相続人には含まれません。

また遺言書で法定相続人以外が、遺言書により遺産を取得する人を「受遺者」と言いますが、こちらについても法定相続人の数に含まれません。

税理士事務所ウェルタックスでは、相続税申告・遺産分割協議書・遺言書作成など相続に関する各種サポートサービスをご提供しております。お気軽にお問い合わせ下さい。

【免責事項】

当サイトのコンテンツや情報において、可能な限り正確な情報を掲載するよう努めています。しかし法令の改正等により情報が古くなるなど、必ずしも正確性を保証するものではありません。

当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますので、ご了承ください。