[法人の事業者版]

税務・労務の年間スケジュール

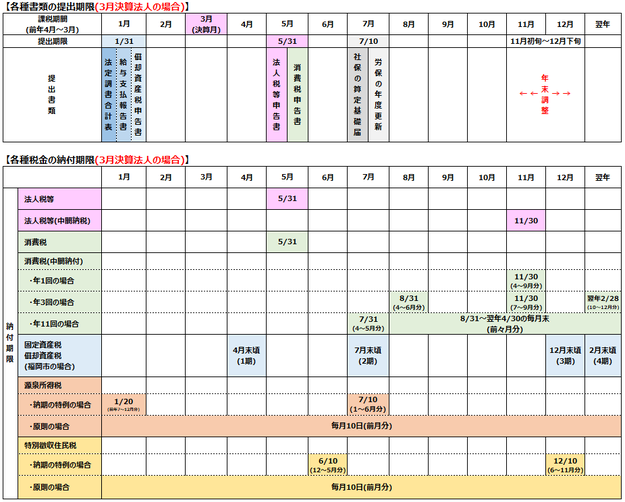

【法人(3月決算法人)の年間スケジュール】(クリック拡大)

※上記の表は、3月決算法人のスケジュールです。

(その他の決算月の場合、法人税と消費税の申告期限・納付期限が異なります)

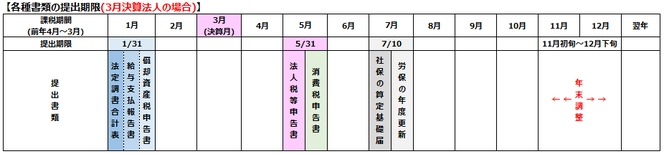

1.各種手続きの提出期限

※上記の表は、3月決算法人のスケジュールです。

(その他の決算月の場合、法人税と消費税の申告期限・納付期限が異なります)

1-1.税金関係の手続き

法人税等(法人税・法人県民・事業税・法人市民税)の申告

一事業年度中に所得がある法人は、自身で法人税等を計算し、納税します。

・提出期限:事業年度終了日の翌日から2月以内

(例えば3月31日決算の場合:5月31日まで)

・提出先:「税務署」,事業所のある「県税事務所」,事業所がある「市役所」

・提出書類:「法人税申告書・決算書・内訳書」,「法人県民税申告書」,「法人市民税申告書」など

消費税の確定申告

消費税の課税事業者の場合、一事業年度の消費税を計算し、納税します。

・提出期限:事業年度終了日の翌日から2月以内

(例えば3月31日決算の場合:5月31日まで)

・提出先:税務署

・提出書類:消費税の確定申告書

法定調書の提出

法定調書※は、税法により税務署への提出が義務付けられている書類です。一定の要件を満たす法定調書を、これらの内容をまとめた「法定調書合計表」とともに提出します。

・提出期限:翌年1月31日

・提出先:税務署

・提出書類:「法定調書合計表」,一定の「法定調書」

※提出する法定調書:①給与所得の源泉徴収票、②退職所得の源泉徴収票、③報酬、料金、契約金及び賞金の支払調書、④不動産の使用料等の支払調書、⑤不動産等の譲受けの対価の支払調書、⑥不動産等の売買又は貸付けのあっせん手数料の支払調書

給与支払報告書

全ての従業員※の給与の支払額などを、その従業員の住所地(翌年1月1日現在)の各市区町村に報告します。

この報告に基づき、各従業員が負担する住民税や国民健康保険の金額が決定されます。

・提出期限:翌年1月31日

・提出先:給与受給者の住所地(翌年1月1日時点)の市区町村

・提出書類:給与支払報告書(総括表・個人別明細書)

※ただし前年中に退職した人で、給与の支払額が30万円以内の場合、個人別明細書の提出義務は免除されます。

償却資産税申告

毎年1月1日現在、市区町村に償却資産を所有している場合、申告します。(償却資産とは、事業者がその事業のために用いることができる構築物・機械・器具・備品などをいいます。)

・提出期限:翌年1月31日

・提出先:償却資産が所在する市区町村

・提出書類:償却資産税申告書(各市区町村ごと)

※ 各市区町村ごとに、同一区域内に所在する償却資産の課税標準額の合計額が免税点(福岡市の場合:150万円)未満であれば課税されませんが、申告は必要です。

年末調整

各従業員ごとに、その年(1月1日~12月31日)に支払った給与などを集計し、本来に納めるべき所得税を再計算し、「本来納めるべき所得税」と「源泉所得税(前払い所得税)」との差額を精算する手続きを『年末調整』といいます。

年末調整は、一般的に11月初旬~12月下旬頃に行います。

(なお年末調整は社内手続きであるため、外部への提出書類などはありません。従業員から預かった資料は、社内で保管します。)

1-2.労務関係の手続き

健康保険及び厚生年金保険の算定基礎届(定時決定)

7月1日時点で使用している全被保険者(従業員)の3ヵ月間(4月, 5月,6月)の報酬月額を届出します。

後日、9月~翌年8月までに適用される「標準報酬月額」※の通知を受けます。(※標準報酬月額に基づき、給与支払い時に天引きする社会保険料等の計算を行います。)

・提出期限:7月10日

・提出先:年金事務所

・提出書類:健康保険及び厚生年金保険の算定基礎届

労働保険の年度更新

概算保険料申告で、その年度※中に全ての労働者(雇用保険は、被保険者)への賃金総額の見込額を申告し、前払いする保険料(今年度分)の概算額を計算し、納付します。(※毎年4月1日から翌年3月31日の1年間)

確定保険料申告で、前年度の実際に支払った賃金総額を申告し、前払いしていた保険料(前年度分)を精算します。

・提出期限:7月10日

・提出先:労働基準監督署

・提出書類:労働保険概算等申告書

(最寄りの金融機関で保険料を納付します。なお納付料が40万円以上の場合には、7月・10月・1月の分割納付ができます。)

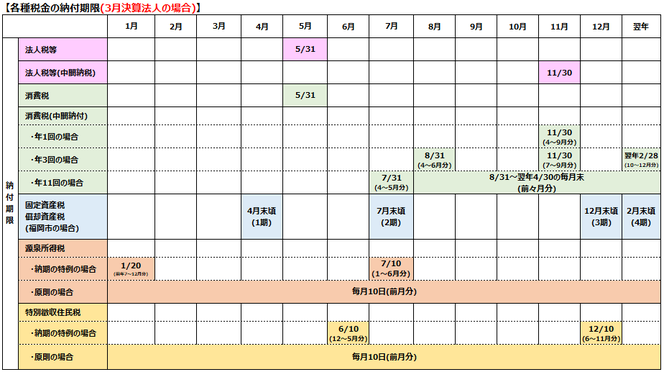

2.各種税金の納付期限

※上記の表は、3月決算法人のスケジュールです。

(その他の決算月の場合、法人税と消費税の申告期限・納付期限が異なります)

法人税等(法人税・法人県民・事業税・法人市民税)

法人税等は、法人の事業年度の所得(儲け)に対して課税される税金です。

※ただし法人県民税および市民税については、所得に関係なく課税される「均等割」という税金があります。

・納付期限:事業年度終了日の翌日から2月以内

(例えば3月31日決算の場合:5月31日まで)

・納税額:自身で計算します

・納付書:自身で作成します

法人税等(予定納税)

前事業年度の法人税(のみで)が20万円超の場合、その事業年度の法人税等をあらかじめ納付(前払い)します。

・納付期限:事業年度終了日の翌日から8月以内

(例えば3月31日決算の場合:11月30日まで)

・納税額:前事業年度の法人税額等×1/2(事業年度=1年間の場合)

・納付書:税務署から郵送されます

消費税

消費税とは、消費税の対象となる課税取引を行った事業者が申告納付する税金です。(最終的に消費者が負担する消費税を、事業者が代わりに納付します)

・納付期限:事業年度終了日の翌日から2月以内

(例えば3月31日決算の場合:5月31日まで)

・納税額:自身で計算します

・納付書:自身で作成します

消費税(中間納税-前年度の実績による場合)

前事業年度の消費税の年税額が48万円超の場合、その年の消費税の一部をあらかじめ納付(前払い)します。

□年1回の場合(前事業年度の消費税が48万円超から400万円以下)

・納付期限:事業年度終了日の翌日から8月以内

(例えば3月31日決算の場合:11月30日(4月~9月分)まで)

・納税額:前事業年度の消費税×1/2

・納付書:税務署から郵送されます

□年3回の場合(前事業年度の消費税が400万円超から4,800万円以下)

・納付期限:各中間申告の対象となる期間の末日の翌日から2ヵ月以内

(例えば3月31日決算の場合:8月31日(4月から6月分),11月30日(7月から9月分),翌年2月28日(10月から12月分))

・1回あたりの納税額:前年の消費税×1/4

・納付書:税務署から郵送されます

□年11回の場合(前事業年度の消費税が4,800万円超)

・納付期限:その課税期間開始後の1ヵ月分 → その課税期間開始日から2か月を経過した日から2か月以内,2ヵ月分以降の10ヵ月分 → 中間申告対象期間の末日の翌日から2か月以内

(例えば3月31日決算の場合:7月31日(1回~2回目:4月~5月分),8月31日から翌年4月30日の月末(3回~11回目:6月分から翌年2月分))

・1回あたりの納税額:前年の消費税×1/12

・納付書:税務署から郵送されます

固定資産税・償却資産税

固定資産税とは、土地、家屋、償却資産を所有している場合、その固定資産の評価額に応じて課税される税金をいいます。

・納付期限:4月末頃(第1期),7月末頃(第2期),12月末頃(第3期),翌年2月末頃(第4期)

・納税額:各市区町村に所在する不動産・償却資産の評価額に応じて、各市区町村が計算します

・納付書:各市区町村から4月頃に郵送されます

源泉所得税

事業者が給与や報酬等を従業員や取引相手に支払う場合、支払う給与や報酬から一定の額を徴収(天引き)し、国に納付しなければなりません。この際に徴収される所得税を源泉所得税といいます。

□納期の特例の申請をしている場合(給与の支給人員が常時10人未満)

・納付期限:1月20日(前年7月~12月預り分)、7月10日(1月~6月預り分)

・納税額:前年7月~12月,1月~6月の預かった源泉税額

・納付書:自身で作成します

□納期の特例の申請をしていない場合(原則)

・納付期限:給与などを実際に支払った月の翌月10日まで

・納税額:各月の預かった源泉税額

・納付書:自身で作成します

特別徴収住民税

事業者が毎月の給与から住民税(従業員負担分)を徴収(天引き)し、従業員に代わって納付する制度を「特別徴収」といいます。

※住民税の納付方法には、「普通徴収」と「特別徴収」があり、「普通徴収」の従業員は、自身で住民税を納付する必要があります。

□納期の特例の申請をしている場合(給与の支給人員が常時10人未満)

・納付期限:6月10日(前年12月~5月預り分)、12月10日(6月~11月預り分)

・納税額:各市区町村から5月頃に郵送される「特別徴収税額通知書」に記載された金額

・納付書:自身で作成します

□納期の特例の申請をしていない場合(原則)

・納付期限:給与などを実際に支払った月の翌月10日まで

・納税額:「特別徴収税額通知書」に記載された金額(6月~翌年5月分)

・納付書:自身で作成します

税理士事務所ウェルタックスでは、「法人」向けの各種サポートサービスをご提供しております。お気軽にお問い合わせ下さい。

【免責事項】

当サイトのコンテンツや情報において、可能な限り正確な情報を掲載するよう努めています。しかし法令の改正等により情報が古くなるなど、必ずしも正確性を保証するものではありません。

当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますので、ご了承ください。