電子帳簿等保存制度とは

【本制度で影響を受ける人】

『全ての事業者』

令和6年1月1以降の取引(令和5年12月31日までは経過措置期間)について適用されますので、早めの準備をしましょう。

<目次>

1.電子帳簿等保存制度とは

電子帳簿保存法(電帳法)とは、保存が義務付けられている帳簿・書類を電子データで保存するためのルール等を定めた法律です。

これらの帳簿や書類は、原則「紙での保存」が必要となっております。

しかし保存コストや事務的負担の軽減や社会のデジタル化を促進するために、一定の要件のもとに電子データによる保存が認められております。(電子データ保存を開始するにあたり事前申請などは必要ありません)

ただし電子取引により取得した取引情報(例えば、インターネットで購入した際にPDFなどで発行される電子データ)については、印刷して出力した紙での保存は不可となり、電子データでの保存が義務化されました。

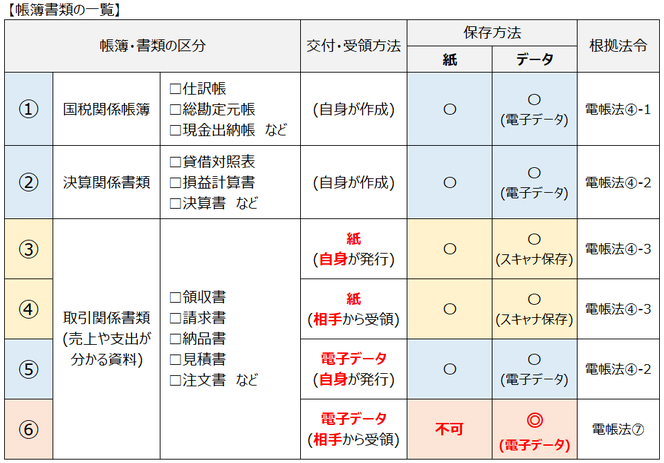

2.帳簿書類別の対応方法について

日々の手続きや取引を行う中で、取り扱う資料は様々です。

これらの資料は、概ね「国税関係帳簿」「決算関係書類」「取引関係書類」の3つに区分されます。

上記の各帳簿・書類の保存方法は下記のとおりです。

❒①②⑤について(電帳法④-1・④-2)

下記のいずれかの方法で保存する。

・従来どおり紙で保存する

・PC等で作成した帳簿や書類を電子データのまま保存できる(任意)

❒③④について(電帳法④-3)

下記のいずれかの方法で保存する。

・従来どおり紙で保存する

・紙で自身が発行もしくは相手から受領した取引関係書類をスキャナし、電子データで保存できる(任意)(※解像度:200dpi以上かつ原則カラー)

❒⑥について(電帳法⑦)

電子データで取引相手から受領した(または取引相手に送った)取引情報を、電子データのまま保存しなければならない(印刷して紙での保存はできません)

(※ただし令和5年 12 月 31 日までに⾏う電子取引については、税務調査等の際に提示・提出できるようにしていれば、印刷して保存でも可)

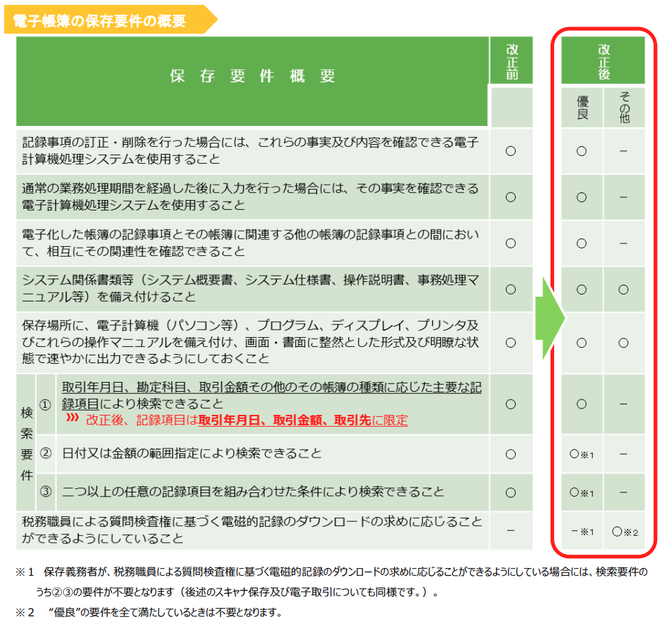

3.電子データの保存方法について

3.1電子データの保存要件

電子データでの保存が認められるためには、「簿記の正規原則(一般的には複式簿記)に従って記録」されており、かつ少なくとも「下記の3つの要件を満たす」必要があります。

①改ざん防⽌のための事務処理規程を定めて守ること

(本ページの下部に「事務処理規程」のサンプルを掲載しております)

②電子データを確認するために必要なディスプレイ等を備え付けること

③税務職員からの職権に基づくダウンロードの求めに応じることができること

3.2電子データの管理方法

電子データについて、検索要件を満たすためには「⽇付」「⾦額」「取引先」で検索できるようにしておく必要があります。

検索機能を確保する簡易な⽅法については、下記のような方法があります。

(※ただし一定の中小企業者(2期前の売上5,000万円以下など)において、システム導入が困難な場合などには、簡易データ保存(受取ったデータをそのままPCに保存)をし紙での保存も容認する案が検討させています。)

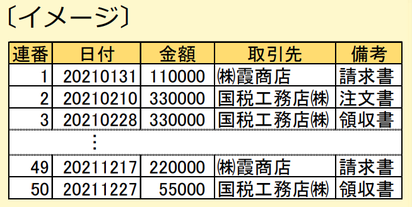

管理方法①:表計算ソフトで索引簿を作成する⽅法

エクセルなどの表計算ソフト等で索引簿を作成しておくことで、表計算ソフト等の機能を使って検索する方法です。

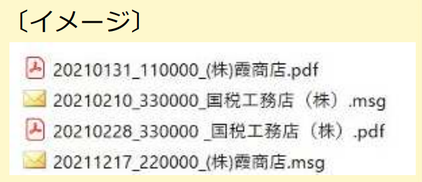

管理方法②:規則的なファイル名を付す⽅法

データのファイル名に規則性をもって「日付」・「⾦額」・「取引先」を⼊⼒し、特定のフォルダに集約しておくことで、フォルダの検索機能が活⽤できるようにする方法です。

例えば、2022年5月 31 日 ㈱○○商店からの 11,000 円の領収書の場合

→「20220531_11000_㈱○○商店」とファイル名を記載

<参考>事務処理規程のサンプル

事務処理規程について、国税庁HPから下記のサンプルが提供されております。

【電子帳簿等保存】

税理士事務所ウェルタックスでは、適切な電子帳簿等保存制度に対応したサポートサービスをご提供しております。お気軽にお問い合わせ下さい。

【免責事項】

当サイトのコンテンツや情報において、可能な限り正確な情報を掲載するよう努めています。しかし法令の改正等により情報が古くなるなど、必ずしも正確性を保証するものではありません。

当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますので、ご了承ください。