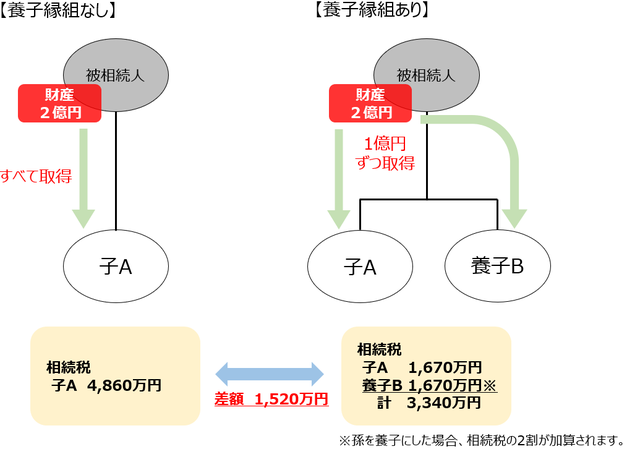

養子縁組の活用事例

養子縁組することにより下記の効果を受けることで、結果的に相続税が大幅に下がることがあります。

□基礎控除額が600万円×養子の数(※1)だけ増える

□生命保険・死亡退職金の非課税限度額が500万円×養子の数(※1)だけ増える

□各相続人の法定相続分が減少し、相続税の総額自体が下がる(※2)

※1:養子の数には制限があります。>>詳細はこちら

※2:孫を養子にした場合、その孫の相続税については2割加算されます。

ただし相続税の負担を不当に減少させる結果となると認められる場合は、養子の数に含めることはできませんのでご注意ください。

事例

下記を前提に、養子縁組の有無により相続税が異なる事例についてご紹介します。

【相続人】

子1人

【財産金額】

2億円

税理士事務所ウェルタックスでは、相続税申告・遺産分割協議書・遺言書作成など相続に関する各種サポートサービスをご提供しております。お気軽にお問い合わせ下さい。

【免責事項】

当サイトのコンテンツや情報において、可能な限り正確な情報を掲載するよう努めています。しかし法令の改正等により情報が古くなるなど、必ずしも正確性を保証するものではありません。

当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますので、ご了承ください。