生命保険の活用事例

生命保険の死亡保険金は、本来は被相続人固有の財産ではありません。

ただし、被相続人の死亡によって受け取った生命保険金についても、相続税の課税対象となります。

この被相続人の死亡に伴って取得した財産を相続財産とみなすものを「みなし相続財産」といいます。

ただし受け取った生命保険金のすべてが相続税の課税対象になるわけではありません。具体的には次の算式によって計算した非課税枠を超える部分が相続税の課税対象になります。

[非課税枠=500万円 × 法定相続人の数]

※この死亡保険金の非課税の適用を受けるために、相続税の申告は必要はありません。よってこの非課税枠を適用した後の正味の遺産額が基礎控除額を下回る場合には、相続税の申告は必要がありません。

なお死亡保険金の受取人が相続人以外である場合には、上記の非課税枠を利用することができないため注意が必要です。

□メリット①:相続税が節税できる

受け取った生命保険金のうち、非課税枠(500万円 × 法定相続人の数)の部分については相続税の課税対象となりません。

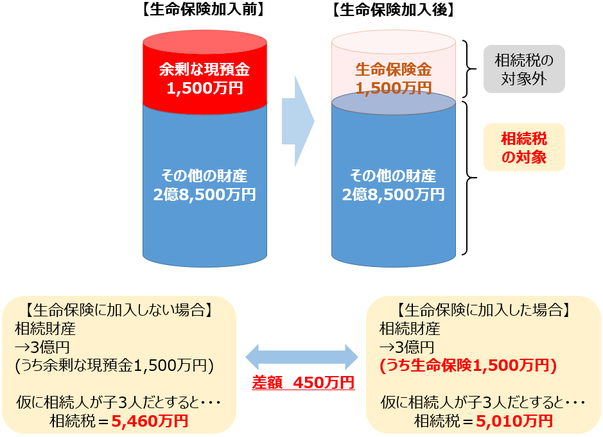

例えば、法定相続人が3人いる場合、500万円×3人=1,500万円までの生命保険金に対しては相続税がかかりません。

ご自身が将来使う予定のない余剰な現預金を生命保険金に組み替えることで将来の相続税を抑えることができます。

具体的に相続財産:3億円,相続人:子3人のケースでは、生命保険1,500万円を活用することで450万円の相続税を節税することができます。

□メリット②:葬儀費用・納税資金の準備ができる

生命保険を活用することで、残される相続人に対して相続発生後に必要となる資金を準備をすることができます。

例えば、相続が発生して間もなく、ご葬儀の費用を準備する必要があります。また相続税は、相続が発生してから10カ月以内に原則、現金で納める必要があります。

被相続人が死亡した場合、預貯金の口座は凍結されるため、必要な手続きを終えて、実際に手元に引き出すまでに手間と時間を要します。

一方、生命保険金については必要な書類を用意し、1週間前後で受け取ることが可能です。

予め相続発生後に必要な資金を生命保険という形で残してあげることで、残される相続人の資金面の不安を解消することができます。

□メリット③:遺産承継の方法に自分の意思を反映できる

遺言書の残すことで、特定の相続人により多くの財産を残すことが可能となります。

ただし「遺留分」を侵害するような遺産分割を指定した場合、遺留分を侵害された相続人から、財産をより多く取得した特定の相続人に対してその侵害額を請求されるトラブルが生じることがあります。

※「遺留分」とは、一定の範囲の相続人に認められている最低限の遺産を相続することができる権利のことをいいます。

しかし生命保険金については、遺留分の対象外となっているため、この遺留分の問題を気にすることなく特定の相続人により多くの財産を渡すことができます。

□メリット④:手続きがスムーズにできる

遺言書がない場合、すべての財産について、誰が何をどのくらい相続するのか、相続人全員で協議し、すべての相続人の同意を得る必要があります。これを「遺産分割協議」といいます。

この遺産分割協議がまとまらない場合、財産はすべての相続人が共有して所有していることになり、財産を自由に取得・処分ができません。

一方、生命保険金の受取りについては、受取人のみ手続きで行うことができるため、スムーズに財産の承継を行うことができます。

税理士事務所ウェルタックスでは、相続税申告・遺産分割協議書・遺言書作成など相続に関する各種サポートサービスをご提供しております。お気軽にお問い合わせ下さい。

【免責事項】

当サイトのコンテンツや情報において、可能な限り正確な情報を掲載するよう努めています。しかし法令の改正等により情報が古くなるなど、必ずしも正確性を保証するものではありません。

当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますので、ご了承ください。