暦年課税贈与の活用事例

暦年贈与を計画的に活用することで、トータルとしての税金(贈与税および相続税)を少なくすることができます。

暦年課税とは、1月~12月までの1年間に取得した贈与財産に対して課税する制度です。

暦年贈与を受けて取得した財産は、贈与税の課税対象となり、1年間に贈与を受けた財産の 総額から基礎控除110万円を差し引いた金額に課税されます。

つまり1年間に贈与を受けた財産の総額が110万円以下の場合、贈与税が課税されることなく、申告も不要となります。

この暦年贈与を活用することで、財産承継にかかる税額を抑えることができます。

ただしやり方を間違えると相続税対策としての効果を発揮することができません。よって効果を最大限に享受するためには、綿密な計画が必要です。

基礎控除110万円を活用する

受贈者ごとに贈与財産の総額が基礎控除110万円以下の場合、贈与税が課税されません。この基礎控除を活用し、生前贈与による相続財産を減少させることで、将来の相続税を抑えることができます。

贈与税と相続税の税率の差を活用する

贈与税の税率と相続税の税率との差を活用し、あえて贈与税を払ってでも生前贈与することで、財産承継にかかるトータルとしての税額を抑えることができます。

【事例】

・家族構成:母,子1人(父はすでに他界)

・財産金額:母=2億円

・受贈者=子1人

・年間の贈与金額=750万円

・贈与期間=10年間

※相続開始前3年以内の贈与財産はないと仮定

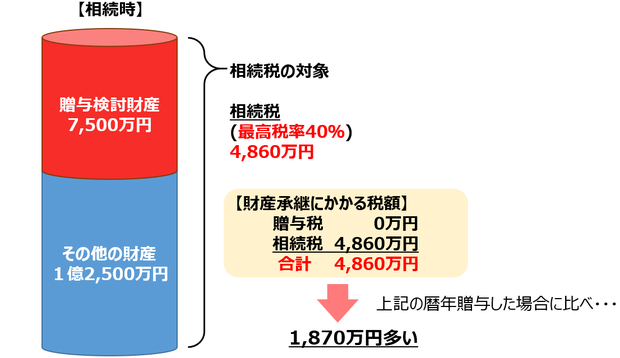

仮に暦年贈与をしなかった場合、下図のとおりです。上記の暦年贈与をした場合に比べ、財産承継にかかる税額が1,870万円(4,860万円-2,990万円)多くなります。

税理士事務所ウェルタックスでは、相続税申告・遺産分割協議書・遺言書作成など相続に関する各種サポートサービスをご提供しております。お気軽にお問い合わせ下さい。

【免責事項】

当サイトのコンテンツや情報において、可能な限り正確な情報を掲載するよう努めています。しかし法令の改正等により情報が古くなるなど、必ずしも正確性を保証するものではありません。

当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますので、ご了承ください。