相続に関する各種手続き

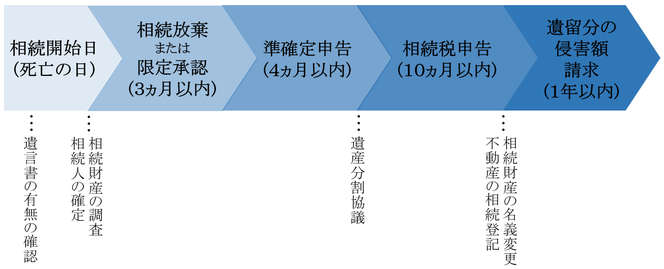

【相続に関する手続きスケジュール】

■「相続開始日」

「相続の開始があったことを知った日」となりますが、一般的には被相続人の方が亡くなられた日をいいます。

■「相続放棄」または「限定承認」(3ヶ月以内)

遺産を相続する場合、選択肢として下記の3つがあります。

①単純承認・・・正の財産(現金や有価証券,不動産など)および負の財産(借入金など)をすべて受け継ぐこと

②相続放棄・・・正の財産および負の財産のすべてを受け継がないこと

③限定承認・・・正の財産の範囲内で負の財産を弁済し、正の財産の余りがある場合のみその正の財産を受け継ぐこと

「単純承認」をする場合、財産を相続する意思を示すだけで、とくに手続き等は必要はありません。

「相続放棄」または「限定承認」をする場合には、自身が相続人になったことを知った日から3ヵ月以内に家庭裁判所に申し立てを行う必要があります。

正の財産より負の財産の方が明らかに多い場合、「相続放棄」を検討します。

被相続人の財産について不明確である場合(特に借金などがどこにどれぐらいあるかわからない場合など)はこの「限定承認」を検討します。

ただし「相続放棄」は1人の相続人だけでできるのに対して、「限定承認」は相続人全員で行う必要あります。なお相続財産の全部または一部を処分してしまうと、その後「相続放棄」も「限定承認」もできなくなるためご注意ください。

■「準確定申告」(4ヶ月以内)

被相続人に給与所得以外の所得(事業所得,不動産所得など)がある場合、相続人はその被相続人の死亡した年の1月1日から死亡した日までの所得を計算して、申告・納税する必要があります。

これを準確定申告といいます。 法定申告期限は亡くなられた日の翌日から4ヶ月以内(翌年の3月15日の方が早い場合は翌年3月15日)です。

■「相続税申告」(10ヶ月以内)

相続申告が必要な場合、相続開始日の翌日から10ヶ月以内までに相続税申告書を税務署に提出する必要があります。

申告期限までに遺産の分割が出来ない場合、法定相続分で相続したものとして申告を行います。

■「遺留分の侵害額請求」(1年以内)

遺留分が侵害されている場合には、遺留分の侵害額請求権を行使することにより、本来相続すべきだった財産を取り返すことができます。

【その他の事務的手続き】

■「死亡届の提出」(7日以内)

■「公的年金に関する手続き」(10日~14日以内)

■「健康保険に関する手続き」(14日以内)

■「生命保険金の請求」(3年以内)

その他の詳細な手続きにつきましては、こちらのご参照ください。

税理士事務所ウェルタックスでは、相続税申告・遺産分割協議書・遺言書作成など相続に関する各種サポートサービスをご提供しております。お気軽にお問い合わせ下さい。

【免責事項】

当サイトのコンテンツや情報において、可能な限り正確な情報を掲載するよう努めています。しかし法令の改正等により情報が古くなるなど、必ずしも正確性を保証するものではありません。

当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますので、ご了承ください。