法定相続分と遺留分について

民法上の法定相続分は下記の通りです。まず配偶者の取り分があり、その残りを他の相続人の中で均等に分けます。

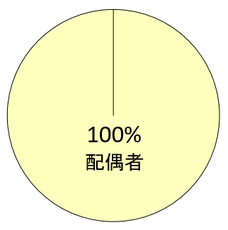

【相続人=配偶者のみ】

<法定相続分>

配偶者:全部

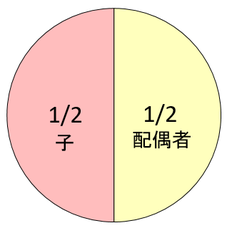

【相続人=配偶者および子】

<法定相続分>

配偶者:2分の1

子:2分の1※

※子が複数の場合、その数に等分

なお、配偶者が既に亡くなっている場合、すべての財産を子の数で等分します。

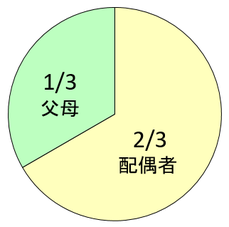

【相続人=配偶者および父母】

<法定相続分>

配偶者:3分の2

父母:3分の1※

※両親ともにご存命の場合、6分の1ずつ

なお、配偶者が既に亡くなっている場合、すべての財産を父母の数で等分します。

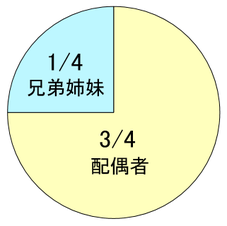

【相続人=配偶者および兄弟姉妹】

<法定相続分>

配偶者:4分の3

兄弟姉妹:4分の1※

※兄弟姉妹が複数の場合、その数に等分

なお、配偶者が既に亡くなっている場合、すべての財産を兄弟姉妹の数で等分します。

民法上において、上記のように法定相続分を定められていますが、相続人の全員の同意があれば相続財産をどのように相続するかは基本的に自由となっております。

ただし、相続トラブルを避けるためにも「遺留分」について注意する必要があります。

遺留分とは

最低限の遺産を相続することができる権利であり、一定の範囲の法定相続人に認められています。また受け取ることができる最低限の割合が定められており、この遺留分を侵害された相続人は遺留分侵害額請求をすることにでその侵害分を取り戻すことができます。

【遺留分侵害額請求をできる人】

①配偶者

②子(代襲相続人を含む)

③直系尊属(父母, 祖父母など)

【遺留分の割合】

①相続人=直系尊属のみの場合

:相続財産の3分の1

②そのほかの相続人の場合

:相続財産の2分の1

税理士事務所ウェルタックスでは、相続税申告・遺産分割協議書・遺言書作成など相続に関する各種サポートサービスをご提供しております。お気軽にお問い合わせ下さい。

【免責事項】

当サイトのコンテンツや情報において、可能な限り正確な情報を掲載するよう努めています。しかし法令の改正等により情報が古くなるなど、必ずしも正確性を保証するものではありません。

当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますので、ご了承ください。