①期限がある相続手続き

こちらでは期限のある相続手続きについて、時系列にご紹介しております。

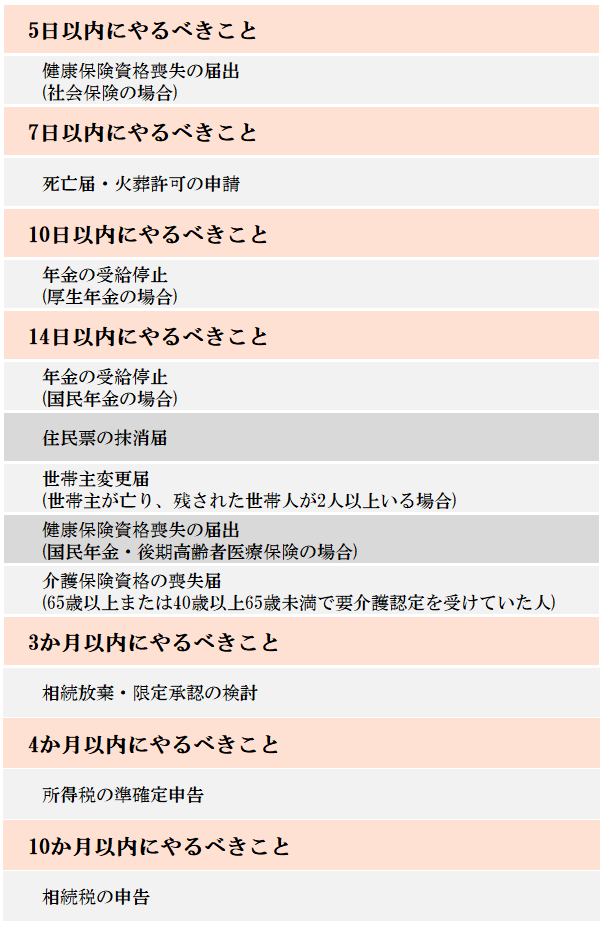

<目次>

1.<死亡届・火葬許可の申請>

【期限】

7日以内

【手続きする人】

親族、同居人、家主、葬儀社など

【手続き場所】

故人の本籍地や死亡地、届出人の現住所にある市区町村

【必要書類】

・死亡診断書(予め医師から死亡診断書を受け取る)

・届出人の印鑑

2.<年金の受給停止>

【期限】

国民年金:14日以内

厚生年金:10日以内

【手続きする人】

配偶者や子その他親族

【手続き場所】

年金事務所

【必要書類】

・亡くなった方の年金証書

・死亡の事実を明らかにできる書類(戸籍謄本・死亡診断書または死亡届の記載事項証明書など)

3.<住民票の抹消届>

【期限】

14日以内

【手続きする人】

配偶者や子その他親族

【手続き場所】

故人の住所地の市区町村役場

【必要書類】

・運転免許証などの本人確認書類

・届出人の印鑑

4.<世帯主変更届(世帯主が亡り、残された世帯人が2人以上いる場合)>

【期限】

14日以内

【手続きする人】

同一の世帯員

【手続き場所】

故人の住所地の市区町村役場

【必要書類】

・免許証などの本人確認書類

・届出人の印鑑

5.<健康保険資格喪失の届出>

□国民健康保険(自営業の方)

【期限】

14日以内

【手続きする人】

同一の世帯員

【手続き場所】

故人の住所地の市区町村役場

【必要書類】

・国民健康保険被保険者証(世帯主が亡くなった場合は世帯全員分)

・高齢受給者証(交付を受けているとき)

・死亡の事実を明らかにできる書類(戸籍謄本・死亡診断書または死亡届の記載事項証明書など)

・運転免許証などの本人確認書類

・届出人の印鑑(必要に応じて)

□後期高齢者医療保険(75歳以上の方)

【期限】

14日以内

【手続きする人】

同一の世帯員

【手続き場所】

故人の住所地の市区町村役場

【必要書類】

・後期高齢者医療被保険者証

・限度額適用認定証(交付を受けているとき)

・死亡の事実を明らかにできる書類(戸籍謄本・死亡診断書または死亡届の記載事項証明書など)

・世帯主の印鑑

・運転免許証などの本人確認書類

・届出人の印鑑

□社会保険(会社員の方)

【期限】

5日以内

【手続きする人】

同一の世帯員・勤務先担当者

【手続き場所】

勤務先の会社

協会けんぽ

健康保険組合

【必要書類】

・健康保険被保険者証(本人分および被扶養者分)

・高齢受給者証(交付を受けているとき)

・死亡の事実を明らかにできる書類(戸籍謄本・死亡診断書または死亡届の記載事項証明書など)

6.<介護保険資格の喪失届(65歳以上または40歳以上65歳未満で要介護認定を受けていた人)>

介護保険の手続きを行うと、介護保険料が再計算さます。

保険料の未納分がある場合には、相続人がその不足分を納め、逆に払過ぎていた場合には、相続人にその払いすぎた保険料が還付されます。

【期限】

14日以内

【手続きする人】

同一の世帯員

【手続き場所】

故人の住所地の市区町村役場

【必要書類】

・介護保険被保険者証

・介護保険負担限度額認定証(交付を受けているとき)

・死亡の事実を明らかにできる書類(戸籍謄本・死亡診断書または死亡届の記載事項証明書など)

・世帯主の印鑑

・運転免許証などの本人確認書類

7.<相続放棄・限定承認の検討>

亡くなった方に多額の負債があった場合などには、相続放棄や限定承認を検討します。

相続放棄する場合、一切の資産・負債を相続しません(相続人単独で行うことができる)。

限定承認する場合、資産から負債を弁済した後、残ったプラスの部分のみを承継することができます(相続人全員で行う必要があります)。

【期限】

3か月以内

【手続きする人】

相続人

【手続き場所】

故人の住所地の家庭裁判所

【必要書類】

・亡くなった方の戸籍謄本(出生~死亡まで)

・亡くなった方の住民票除票

・申述人の戸籍謄本

・その他の親族の戸籍謄本(必要に応じて)

8.<所得税の準確定申告>

必要に応じて、相続人が亡くなった方に代わって確定申告をしなければなりません。これを「準確定申告」と言います。

例えば、亡くなった方が個人事業者だった場合や年収2000万円以上の給与所得者だった場合、亡くなった年の1月1日から亡くなられた日までの収入に対して確定申告をする必要があります。

また確定申告をする必要がない場合でも、あえて申告することで払いすぎた税金が戻ってくるケースもあります。

【期限】

4か月以内

【手続きする人】

相続人

【手続き場所】

故人の管轄の税務署

【必要書類】

・収入や経費のわかる資料や

・生命保険料控除証明書

・医療費の領収書 など

9.<相続税の申告>

相続財産の総額が相続税の「基礎控除額」を超える場合、相続税の申告をする必要があります。この基礎控除とは「3000万円+法定相続人数×600万円」となります。

【期限】

10か月以内

【手続きする人】

相続人

【手続き場所】

故人の管轄の税務署

【必要書類】

・相続人が分かる資料

・相続財産が分かる資料

<その他の手続き>

税理士事務所ウェルタックスでは、相続税申告・遺産分割協議書・遺言書作成など相続に関する各種サポートサービスをご提供しております。お気軽にお問い合わせ下さい。