[全国オンライン対応可能]

相続対策コンサルティング

【相続対策が必要と想定される方】

『多額の財産をお持ちの方』『多数の不動産をお持ちの方』

『企業のオーナーの方』『医療法人のオーナーの方』 など

・相続対策は相続が起きる前に

相続税は遺産の総額などによって決まるため、相続が起きてからでは節税対策は困難です。相続税の節税は相続が起きる前に、できるだけ早い段階から対策を行うがポイントとなります。

・問題解決のための3つのステップ

相続対策を検討するうえで、その行う手順が重要です。

仮にこの手順を間違えてしまうと、逆効果になることがあります。

■「現状の把握」

まず具体的な対策に取り組む前に、現状分析を行います。この現状分析なくして、正しい対策を行うことは不可能であるといってよいでしょう。

相続人の把握および人間関係の調査を行い、また相続財産の調査およびその概算評価額の算定します。その後、現時点での遺産分割の意向を踏まえ、将来かかるであろう相続税額を試算し、漠然としていた現状を明確にしていきます。

■「問題提起」

現状を明確にしたうえで、相続人の人間関係は良好か遺産の分割方法は適切か、相続税の納税資金の準備は万全かなどの側面から将来起こりうる問題を明らかにしていきます。

■「対策の実行」

その後、抱える問題を解決するために有効な対策(遺産分割の調整、財産の評価額の引下げ、納税資金の調達、生前贈与など)を正しい手順で実行します。

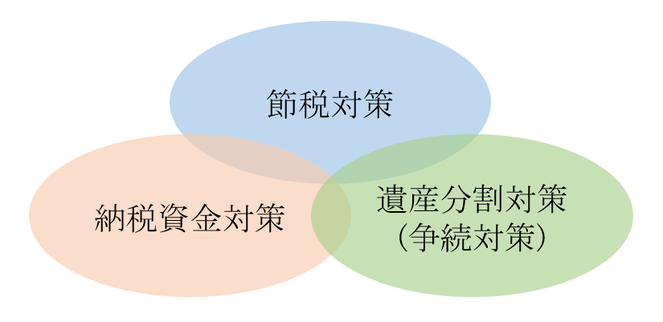

□相続対策の3つのポイント

相続税の対策には、「節税対策」「納税資金対策」「遺産分割対策(争続対策)」の3つの要素が複雑に関係しております。お客様の個々の状況を総合的に考慮し、オーダーメイドによる最適なプランをご提供いたします。

■節税対策

相続の話をするうえで重要な要素の1つとして、相続財産の評価が挙げられます。様々な手法を用い、お客様の財産を棄損させることなく、次の世代に承継していくことが重要です。

対策①:生前贈与の活用・・・相続財産自体を減らす

対策②:資産管理会社の活用・・・相続財産の評価額を下げる

対策③:生命保険の活用・・・相続財産から控除される金額を大きくする

対策④:養子縁組・・・相続財産からの控除額を大きくし、適用税率を下げる

対策⑤:遺産分割の割合を調整する・・・2次相続対策

対策⑥:収益物件を生前に贈与する・・・相続財産の増加を抑制する

>>詳細はこちらの「ケース②:収益物件などの財産がある場合」を参照

対策⑦:小規模宅地の特例の活用・・・自宅の敷地の評価を最大8割圧縮する

対策⑧:DESの活用・・・相続財産を圧縮する

対策⑨:収益物件を購入する・・・相続財産の評価額を下げる

対策⑩:土地を分筆取得する・・・相続財産の評価額を下げる

対策⑪:組織再編の活用・・・相続財産の増加を抑制する及び評価額を下げる

対策⑫:従業員持株会の活用・・・相続財産の評価額を下げる

■納税資金の準備

節税対策と同様に重要なのが、相続税を納める資金をどのように確保するかです。相続税は原則として現金一括納付であるため、事前に納税資金の用意が必要です。税額と手元資金、相続後の資産状況を総合的に考慮し、来るべき納税に備えることが重要です。

対策①:生命保険の活用 >>詳細はこちら

対策②:不要な財産(遊休状態の不動産)の売却

対策③:使用していない不動産の有効活用(賃貸など)

対策④:役員退職金の活用(対象:法人オーナー)

対策⑤:自己株式の取得(対象:法人オーナー)

■遺産分割対策(争続対策)

相続トラブルの約8割が遺産総額5,000万円以下で発生しているとも言われており、決して他人事ではありません。実際に、資産家か否かに関係なく多くの「争続」が発生しております。

単純に相続税額だけを考えるのではなく、被相続人と相続人の思いを考慮した円満な遺産分割が重要です。

対策①:遺言の作成・・・生前に相続財産の分割方法を決めておく

対策②:生命保険の活用・・・保険金の受取人を予め指定することができる

対策③:生前贈与・・・被相続人の意思のもと先に財産を贈与しておく

税理士事務所ウェルタックスは、将来の相続に関する対策サポートを実施しております。

「何らかの問題意識はあるが具体的に何から手を付けたらよいのか分からない方」は、まずはこちらからお問合せください。