株価引き下げ対策

非上場株式の評価額は、主にその会社の支払い配当金,利益,純資産価(資産から負債を控除した金額)等に基づき計算されます。

株価の引き下げ対策として、主なものとして下記のようなものがあります。

❒退職金支給の活用

オーナー社長の引退や老齢で相続が迫っている時期に、社長へ退職金を多額に支払い、株価が下がったところを見計らって後継者に自社株式を贈与・譲渡します。

❒金融商品の活用

金融商品を活用し、一時的に大きな費用が発生させることで、株価を下げることができます。

❒大規模修繕の活用

多額の修繕を行い、一時的に大きな費用を発生させることで、株価を下げることができます。

❒含み損(値下がりしている)不動産等の売却

帳簿価額に比べて、その価値が大幅に減少している不動産等を売却することで、株価を下げることができます。

❒配当金の支払いの停止

会社の支払う配当を一時的に停止することで、株価を下げることができます。

❒不良債権の処分

回収の見込みのない債権を放棄等することで、株価を下げることができます。

❒賃貸不動産の購入

余剰な資金や借入金による資金をもとに、投資用の賃貸不動産等を購入することで、株価を下げることできます。

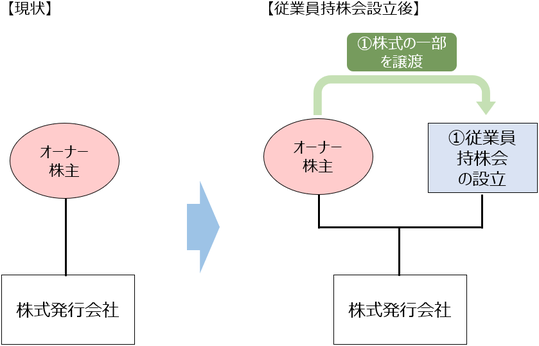

❒従業員持株会の活用

従業員持株会を設立し、その持株会に所有する自社株を譲渡することで、相続財産を圧縮することができます。

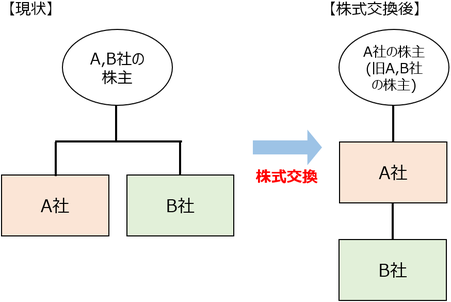

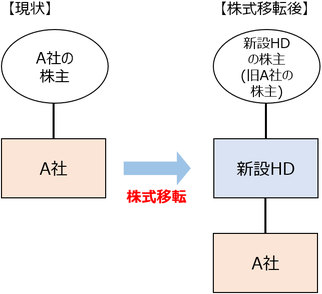

❒組織再編の活用

株式移転・株式交換により持株会社化することで、株主の所有する株式評価の株価上昇を抑えることができる場合があります。

また複数の会社を所有している場合、株式交換により持株会社化することで株主の所有する株式評価自体を引き下げる効果も期待できます。

【株式移転のイメージ】

【株式交換のイメージ】