インボイス制度と影響について

【本制度で影響を受ける人】

『自身が消費税の納税義務者(原則計算)である方』➡自身の消費税の負担が増える

『主な取引相手(売先)が消費税の納税義務者(原則計算)で自身の消費税が免税されている方』➡取引相手の消費税の負担が増えるため、今後の取引関係に影響が出る

<目次>

1.「インボイス制度」について

1-1.「インボイス」とは

売り手が買い手に対して、正確な適用税率や消費税額等を伝えるものをいいます。

具体的には、下記のような「区分記載請求書」に「登録番号」、「適用税率」及び「税率ごとに区分した消費税額等」の記載が追加された請求書や領収書、納品書などのことをいいます。

【インボイスの記載例】

<記載事項>

①事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

またインボイスを交付できるのは、インボイス発行事業者に限られます。

インボイス発行事業者となるためには、登録申請手続を行い、登録を受ける必要があります。(なお課税事業者でなければ登録を受けることはできません)

1-2.「インボイス制度」とは

売り手であるインボイス発行事業者は、買い手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

買い手は消費税の計算(原則計算)を行ううえで、仕入税額控除の適用を受けるためには、原則として、取引相手(売り手)である登録事業者から交付を受けたインボイスの保存等が必要となります。

つまり「インボイス制度」により、納める消費税に影響(増税)を受けるのは、原則計算で消費税を計算している事業者の方です。

1-3.消費税の計算方法(原則計算)

納める消費税=①売上げで預かった消費税 - ②仕入れや経費で支払った消費税

上記②の差し引く計算を「仕入税額控除」といいます。

<消費税の計算事例>

①売上げで預かった消費税=2,000円(売上げ22,000円)

②仕入れや経費で支払った消費税=1,500円(仕入れ16,500円)

□インボイス制度導入前

納める消費税=①2,000円 - ②1,500円=500円

□インボイス制度導入後

・インボイスあり

納める消費税=①2,000円 - ②1,500円=500円(従来どおり)

・インボイスなし

納める消費税=①2,000円 - ②0円※=2,000円

(※経過措置あり:下記3.「インボイス制度の経過措置」を参照)

つまり原則計算で消費税を納めている事業者が、インボイスを発行できない事業主から仕入れなどを行うと、納める消費税が多くなります。

1-4.インボイス制度の開始時期と登録手続き

<開始時期>

2023年10月1日から開始されました。

<登録手続き>

2023年10月1日~2029年9月30日までの日の属する課税期間から登録を受けるためには、「登録申請書」に登録希望日(提出日から15日以後の登録を受ける日として希望する日)を記載し提出する必要があります。

※2023年10月1日から登録を受ける場合には、2023年9月30日までに提出する必要があります。

上記以後の課税期間から登録を受けるためには、「登録申請書」を登録を受けようとする課税期間の初日から起算して15日前の日までに、「課税事業者選択届出書」をその課税期間の初日の前日までに提出する必要があります。

2.「インボイス」が不要な取引

インボイスを交付することが困難な以下のような取引については、インボイスの交付義務が免除されます。つまり、買い手は消費税の計算(原則計算)を行ううえで、インボイスがなくても仕入税額控除の適用を受けることができます。

① 公共交通機関である船舶、バス又は鉄道による旅客の運送(3万円未満のものに限ります。)

② 出荷者が卸売市場において行う生鮮食料品等の譲渡(出荷者から委託を受けた受託者が卸売の業務として 行うものに限ります。)

③ 生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の譲渡(無条件委託方式か つ共同計算方式により生産者を特定せずに行うものに限ります。)

④ 自動販売機等により行われる課税資産の譲渡等(3万円未満のものに限ります。)

⑤ 郵便切手を対価とする郵便サービス(郵便ポストに差し出されたものに限ります。)

⑥ 従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当)

⑦「古物営業」「質屋業」「宅地建物取引業」を営む者の適格請求書発行事業者でない者からの古物・質物・建物の購入など

⑧「金属盗対策法」に規定する特定金属くず買受業の届出を行っている事業者が適格請求書発行事業者でない者から棚卸資産(消耗品を除く)として買い受ける特定金属くず(古物商特例や再生資源等特例の対象を除く)

なお、返品や値引きなどを行った際に、その金額が税込1万円未満である場合にも、返還インボイスの交付は必要ありません。

3.「インボイス制度」の経過措置

<ポイント>

原則計算で消費税を計算している事業者(買手)に影響する経過措置

インボイス制度の実施後は、免税事業者や消費者など、適格請求書発行事業者以外から行った課税仕入れに係る消費税額を控除することができなくなります。

しかし、激変緩和の観点から、免税事業者等からの仕入れについても、インボイス制度実施後8年間は仕入税額相当額の一定割合を控除可能な経過措置が設けられています。

※7・5・3割控除については、一のインボイス発行事業者以外の者からの課税仕入れの合計額(税込み)が、その年又は事業年度で1億円(改正前:10億円)を超える場合には、その超えた部分の課税仕入れについて適用できません。

4.小規模事業者などに対する特例

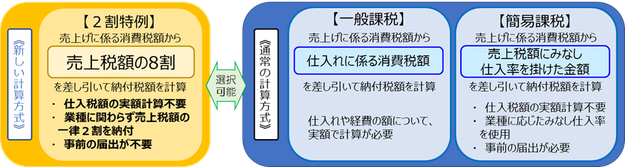

4-1.「2割特例」

(インボイス発行事業者となる小規模事業者に対する負担軽減措置)

フリーランスなどの小規模事業者の負担軽減をするため、一定の条件を満たす事業者については、消費税の納税額の上限を売上時に受取る消費税の2割までに抑えるという経過措置です。

消費税の計算について、通常の計算方法(原則計算もしくは簡易計算)に加え、新しい計算方法(2割特例計算)を有利選択することができます。

<対象となる事業者>

インボイス発行事業者の登録を行ったことにより、免税事業者から課税事業者になった事業者

(インボイス発行事業者の登録を行わなったと仮定した場合に、課税事業者となる事業者は対象となりません。)

<対象となる期間>

2023年10月1日から2026年9月30日までの日を含む課税期間

<適用を受けるための手続き>

事前の届出などは必要ありません。

消費税の確定申告書に「2割特例」の適用を受ける旨を記載します。

4-2.「3割特例」

(インボイス発行事業者となる小規模個人事業者に対する負担軽減措置)

インボイス発行事業者の登録を受けたことにより免税事業者から課税事業者となった個人事業者に係る令和9年分・令和10年分の消費税の確定申告において納付税額を売上税額の3割とすることができる特例です。

消費税の計算について、通常の計算方法(原則計算もしくは簡易計算)に加え、新しい計算方法(3割特例計算)を有利選択することができます。

<3割特例の計算イメージ>

<対象となる事業者>

インボイス発行事業者の登録を行ったことにより、免税事業者から課税事業者になった個人事業者(法人は含まれません)

(ただし1月1日時点で恒久的施設を有さない国外事業者を除かれます。またインボイス発行事業者の登録を行わなったと仮定した場合に、課税事業者となる事業者は対象となりません。)

<対象となる期間>

令和9年および令和10年

<適用を受けるための手続き>

事前の届出などは必要ありません。

消費税の確定申告書に「3割特例」の適用を受ける旨を記載します。

4-3.「少額特例」

(一定規模以下の事業者に対する事務負担の軽減措置)

一定の条件を満たす事業者が行う少額(税込1万円未満)の課税仕入れについては、インボイスの保存が必要なく、一定の事項を記載した帳簿の保存することで仕入税額控除ができるという経過措置です。

<対象となる事業者>

下記のいずれかに該当する事業者

①基準期間における課税売上高が1億円以下

②特定期間における課税売上高が5千万円以下

<対象となる期間>

2023年10月1日から2029年9月30日まで

<税込1万円未満の判定>

「税込1万円未満」であるか否かについては、一回の取引毎に行います。

(具体例)

6,000円(税込)のA商品と4,000円(税込)のB商品の合計10,000円分(税込)を購入した場合

■対象となるケース:6,000円(税込)のA商品と4,000円(税込)のB商品の領収書がそれぞれ別々の場合

■対象とならないケース:6,000円(税込)のA商品と4,000円(税込)のB商品の領収書が同じ場合

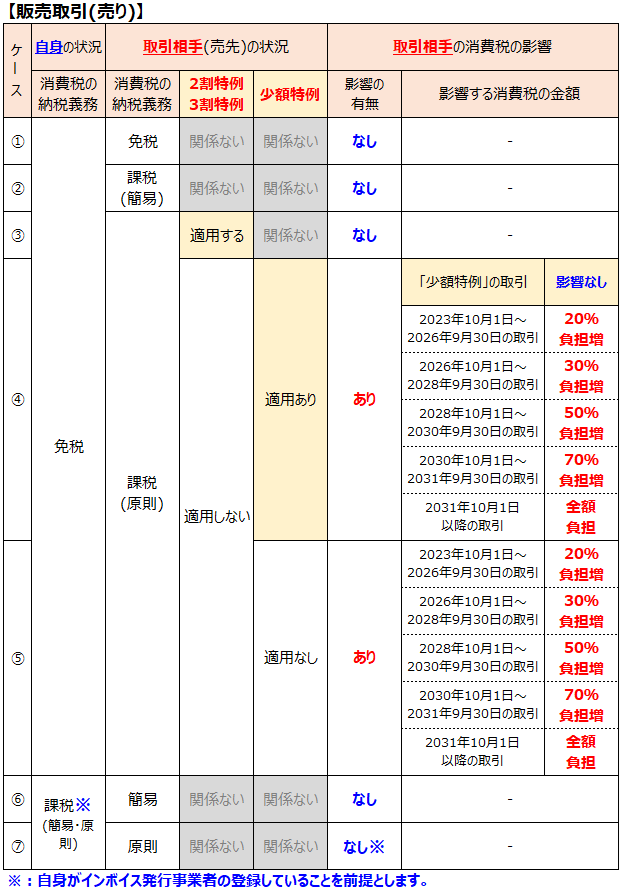

5.取引ごとのインボイス制度の影響

インボイス制度の導入に伴い、売り手・買い手ともに消費税への影響があります。

下記の一覧表において、①「販売取引(売り)」を行う場合の「取引相手」への影響および②「購入取引(買い)」を行う場合の「自身」への影響をまとめております。

5-1.「販売取引(売り)」を行う場合の「取引相手」への影響

<影響があるケース>

ケース④:自身が「免税」,取引相手が「課税(原則)」+「2割特例または3割特例を適用しない」+「少額特例の適用あり」の場合

□「少額特例」の取引→影響を与えない

□それ以外の取引→取引の時期に応じて、取引相手の消費税の負担が増加する

例えば、1,000円消費税を預かった(11,000円の売上げを行った)場合、

・2023年10月1日~2026年9月30日の取引→1,000円×20%=200円の負担が増える。

・2026年10月1日~2028年9月30日の取引→1,000円×30%=300円の負担が増える。

・2028年10月1日~2030年9月30日の取引→1,000円×50%=500円の負担が増える。

・2030年10月1日~2031年9月30日の取引→1,000円×70%=700円の負担が増える。

・2031年10月以降の取引→1,000円×100%=1,000円の負担が増える。

ケース⑤:自身が「免税」,取引相手が「課税(原則)」+「2割特例または3割特例を適用しない」+「少額特例の適用なし」

□取引の時期に応じて、取引相手の消費税の負担が増加する

(上記ケース④のそれ以外の取引と同様)

ケース④⑤の場合、取引相手(売先)によっては、免税事業者から仕入れなどを行うと、消費税の負担が増加するため、取引を控えることが予想されます。(つまり取引相手(売先)との取引が減少する)

そのため現在、免税事業者の方でも、取引を今まで通り継続してもらうために、取引相手から「インボイス登録すること(免税から課税事業者になる必要があり、結果、消費税の負担が増加する)」や、または「免税事業者を継続したまま消費税相当額を値引きする(結果、売上が減少する)」などの対応を求められるケースも想定されます。

<影響がないケース>

ケース①:取引相手はそもそも消費税を納めていないため影響を与えない(相手が海外の間場合も同様)

ケース②:取引相手は、消費税の納税義務者ではあるが、消費税の計算(簡易計算もしくは2割特例計算)に影響しないため、納める消費税にも影響を与えない

ケース③:取引相手は、消費税の納税義務者ではあるが、消費税の計算(2割特例計算)に影響しないため、納める消費税にも影響を与えない

ケース⑥⑦:自身がインボイス登録を行うことで、取引相手側では従来通りと同じ取扱いとなり、影響を与えない

5-2.「購入取引(買い)」を行う場合の「自身」への影響

<影響があるケース>

ケース④:自身が「課税(原則)」+「2割特例または3割特例を適用しない」+「少額特例の適用あり」,取引相手が「免税」

□「少額特例」の取引→影響しない

□それ以外の取引→取引の時期に応じて、自身の消費税の負担が増加する

例えば、1,000円消費税を預けた(11,000円の仕入れを行った)場合、

・2023年10月1日~2026年9月30日の取引→1,000円×20%=200円の負担が増える。

・2026年10月1日~2028年9月30日の取引→1,000円×30%=300円の負担が増える。

・2028年10月1日~2030年9月30日の取引→1,000円×50%=500円の負担が増える。

・2030年10月1日~2031年9月30日の取引→1,000円×70%=700円の負担が増える。

・2031年10月以降の取引→1,000円×100%=1,000円の負担が増える。

ケース⑥:自身が「課税(原則)」+「2割特例または3割特例を適用しない」+「少額特例の適用なし」,取引相手が「免税」

□取引の時期に応じて、自身の消費税の負担が増加する

(上記ケース④のそれ以外の取引と同様)

ケース④⑥の場合、取引相手がインボイス登録をしていないため、自身の消費税の負担が増加します。よって「今後の主な仕入先などの変更」もしくは「価格交渉」などの対応の必要性も出てきます。

<影響がないケース>

ケース①:自身はそもそも消費税を納めていないため影響を受けない

ケース②:自身は、消費税の納税義務者ではあるが、消費税の計算(簡易計算もしくは2割特例計算)に影響しないため、納める消費税にも影響を受けない

ケース③:自身は、消費税の納税義務者ではあるが、消費税の計算(2割特例計算)に影響しないため、納める消費税にも影響を受けない

ケース⑤⑦:取引相手がインボイス登録を行うことで、自身側では従来通りと同じ取扱いとなり、影響を受けない

税理士事務所ウェルタックスでは、「事業主様」向けにインボイスに対応したサービスをご提供しております。お気軽にお問い合わせ下さい。

【免責事項】

当サイトのコンテンツや情報において、可能な限り正確な情報を掲載するよう努めています。しかし法令の改正等により情報が古くなるなど、必ずしも正確性を保証するものではありません。

当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますので、ご了承ください。